重要信息点评

1、11月30日,国家统计局公布数据显示,中国11月官方制造业PMI为49.2,前值49。非制造业商务活动指数为49.5%,比上月下降0.6个百分点。

2、美国9月PPI环比上涨0.3%,核心PPI环比上涨0.1%,均较前值明显加速,显示美国通胀在9月重新升温。同时,美国9月零售销售环比增长0.2%,连续四个月正增长但显著放缓,且低于市场预期,汽车销售四个月来首次下滑。

3、美国9月耐用品订单初值环比增0.5%,较前值修正后的3%明显放缓。扣除飞机的非国防资本耐用品订单(核心资本品订单)初值环比增长0.9%,远超市场预期的0.3%,前值由0.4%上修至0.9%。

4、11月24日晚,国家主席习近平同美国总统特朗普通电话。习近平指出,釜山会晤以来,中美关系总体稳定向好,受到两国和国际社会普遍欢迎,事实再次说明,中美“合则两利、斗则俱伤”是经过实践反复验证的常识,中美“相互成就、共同繁荣”是看得见、摸得着的实景。双方要保持住这个势头,坚持正确方向,秉持平等、尊重、互惠态度,拉长合作清单、压缩问题清单,争取更多积极进展,为中美关系打开新的合作空间。习近平阐明了中方在台湾问题上的原则立场,强调台湾回归中国是战后国际秩序重要组成部分。中美曾并肩抗击法西斯和军国主义,当前更应该共同维护好二战胜利成果。

5、美国总统特朗普表示,过去一周,他的团队在结束俄乌冲突方面取得了巨大进展,最初由美国起草的28点和平计划已经经过完善,目前仅剩少数分歧。为了最终敲定这项和平计划,特朗普称其已经指示特使史蒂夫·威特科夫前往莫斯科与俄罗斯总统普京会面磋商。乌克兰国家安全与国防委员会秘书乌梅罗夫称,乌方期待乌总统泽连斯基能在11月尽早访美,以完成最后步骤并与美国总统特朗普达成协议。

6、美国旧金山联储主席、2027年FOMC票委戴利表示,她支持在下个月降息,因为她认为就业市场突然恶化的可能性比通胀骤然上升更大,也更难以控制。

市场回顾

一、期货市场

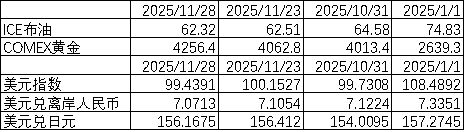

数据来源:Wind,中加基金;截至2025年11月28日。期货涨跌幅以结算价作为计算标准。

期货价格方面,上周各类期货价格有所上行,其中石油涨幅最小,伦铜涨幅最大。ICE布油收于62.32美元,涨0.61%,COMEX黄金收于4256.4美元,涨3.36%。

上周美元指数下71.36BP,美联储官员继续发声支持12月降息使得美元继续下行。在此背景下人民币上周升值341个基点,日元升值24.45个基点。

二、股票市场

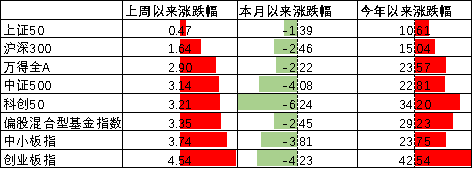

数据来源:Wind,中加基金;截至2025年11月28日。

A股表现来看,上周主要板块有所上行,其中创业板涨4.54%,涨幅最大;上证50涨0.47%,涨幅最小。中美领导人通话带动风险偏好回升,同时美联储官员发表公开言论增强降息预期,在此背景下A股出现了一定的回升。偏股基金指数涨3.35%。

数据来源:Wind,中加基金;截至2025年11月28日。

港股方面,恒生指数涨2.53%,恒生科技指数涨3.77%。国内风险偏好回升叠加美元走弱背景下港股有所上行。

数据来源:Wind,中加基金;截至2025年11月28日。

美股方面,上周有所回升,三大指数中纳斯达克指数涨4.91%,表现最好;道琼斯指数涨3.14%,表现最差。俄乌冲突出现结束迹象叠加降息预期增加背景下美股走强。需要注意的是,随着美国政策再次通过关税手段进行新一轮贸易战,全球经济均会面临一定影响,关注美国高利率背景下能否实现经济软着。

二、债券市场

数据来源:Wind,中加基金;截至2025年11月28日。分位数为过去五年分位数。

债券市场方面,上周主要债券中,信用债有所上行,其中3YAAA上行5BP,上行幅度最大。长端上行大于短端,其中5Y国债、5Y国开债及10Y国开债上行3BP,上行幅度最大。股市回暖叠加地产债展期背景下债券利率整体上行。往后看,虽然美国关税政策对国内出口形成一定压制,但国内反内卷政策近期明显推升通胀预期,后续关注通胀回升的持续时间及力度。

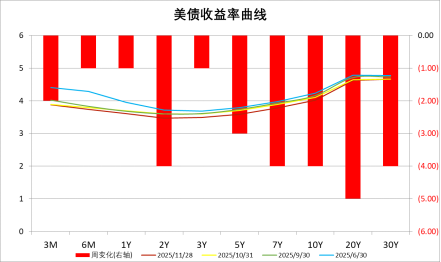

数据来源:Wind,中加基金,时间截至2025年11月28日。

美债方面,上周利率大体下行,其中20Y下行5BP,下行幅度最大。美联储官员支持12月降息,在此背景下美债利率有所下行。同时,随着关税政策大面积落地,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

11月国内PMI维持震荡,美联储降息预期增加

上周,国内公布11月PMI数据,其中制造业PMI由上月的49小幅回升至49.2,但是服务业PMI则由50.2下滑至49.5,整体看我国经济仍呈现一定的底部震荡状态。往后看,近期中美贸易摩擦有所缓和,但逆全球化趋势短时间内难以逆转。内需方面,随着地产政策继续放松,同时生育补贴有所加码,对经济增速能够形成一定支撑,海外不确定性较大背景下经济基本面预计将出现一定的震荡回升。海外方面,由于美国政府此前停摆导致推迟发布的PCE数据将于12月5日进行发布,关注对后续美联储政策的影响。降息预期方面,随着近期多位美联储官员发声支持12月降息,降息预期再度走强,目前中性预期12月降息的概率由此前的71%上升至86%。

数据来源:Wind,中加基金;截至2025年11月28日。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。